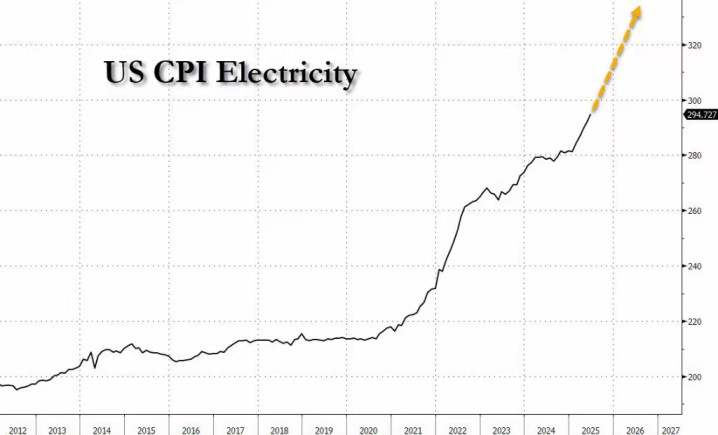

AI奇点加速逼近的赛道上,科技大佬们的布局早已超越模型与算力的比拼,电力供给正成为横亘在前的硬约束。马斯克那句“AI的极限不是代码,是瓦特”的断言,正被全球AI产业的扩张印证——当超级计算机24小时满负荷运转、大模型训练能耗呈指数级攀升,电力不再是单纯的运营成本,而是决定AI迭代速度、规模边界乃至生态格局的核心瓶颈。

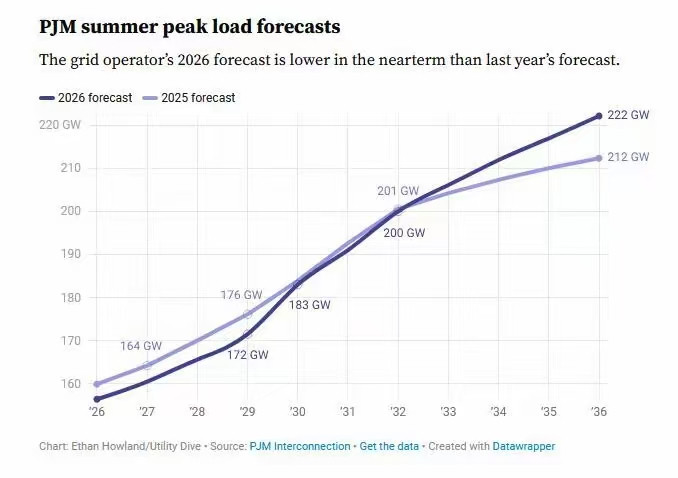

电力对AI的阻碍,从来不是简单的“总量不足”,而是供需结构、电网适配与能效转化的多重失衡。北美最大电网运营机构PJM旗下超三成输电线路已服役超50年,备用率仅维持在17%的安全红线边缘,这样的老旧电网要承接未来十年年均4.8%的AI驱动用电增长,输电通道拥堵、变电容量不足的物理短板,绝非短期改造就能弥补。

即便在电力供给相对充裕的区域,AI算力中心的扎堆落地也会引发局部“电荒”,北弗吉尼亚作为全球算力枢纽,聚集了超70%的美国云厂商算力集群,其新增数据中心用电申请总量已突破当地电网既有容量的两倍,区域供需错配的矛盾愈发尖锐。

这种阻碍已从隐性风险变为显性危机,倒逼政策与产业层面同步调整。美国政府明确要求科技巨头自担数据中心电力成本,禁止转嫁民用;国内则通过“东数西算”升级与差别电价政策,引导算力向绿电富集区转移、倒逼能效提升。大佬们的布局逻辑也随之重构,从单纯追逐算力规模,转向构建“算力-能源”一体化闭环,这场围绕电力的博弈,早已拉开序幕。

AI算力的非均匀负荷特性,进一步加剧了与传统电网的适配矛盾。大模型训练属于高密度、长周期的稳定负荷,动辄持续数周满负荷运转,而推理场景则伴随突发流量形成脉冲式用电高峰,这种“平稳基底+尖峰冲击”的负荷曲线,与传统电网追求平滑调度、负荷均衡的运行逻辑完全相悖。

此前美国PJM电容量拍卖中,AI算力集中区域的电价曾单日飙升800%,本质就是电网面对瞬时激增的AI负荷时,调节能力捉襟见肘。加之存量电网设备老化问题叠加,超60%的发电机组超期服役,输电损耗率较新设备高出15%-20%,根本难以支撑AI算力的持续扩张与负荷波动。

能效瓶颈则让电力约束进一步收紧。数据中心电力成本已占总运营成本的40-50%,而传统风冷技术的PUE值难以突破1.4,大量电力被散热消耗。库梅定律带来的计算能效提升红利,正被生成式AI的token洪流快速吞噬——即便单位计算能耗持续下降,海量细粒度调用仍推动总能耗激增,国际能源署预测,2030年全球AI数据中心耗电量将较2024年翻倍,超越多数能源密集型产业总和。

大佬们的破局路径,已呈现出差异化的技术与战略选择。微软率先发力自建燃气发电与储能系统,搭配液冷技术将PUE目标压至1.2以下,摆脱对公共电网的依赖;谷歌则押注核聚变赛道,联合能源企业布局终极电力解决方案,同时优化TPU芯片与算力调度的协同效率,从“省点用”向“造好电”双向突破。国内企业则依托“风光储+算力中心”一体化模式,在内蒙古、甘肃等绿电富集区落地项目,电力成本较东部降低30-50%。

技术革新成为打破瓶颈的关键抓手,多维度解决方案正在落地。液冷技术渗透率快速提升,中科曙光浸没式液冷PUE低至1.03,大幅压缩无效能耗;800V直流架构成为算力中心供电新方向,固态变压器等核心部件的突破,让电力转换效率提升至96%以上。更具颠覆性的核聚变技术迎来密集突破,被视为适配AI高密度电力需求的终极方案,已吸引谷歌、微软等巨头加码投资。

电力瓶颈的本质,是AI产业与能源体系的协同进化滞后。AI的爆发式增长,正推动能源行业从“供给适配需求”转向“供需双向驱动”——AI不仅是电力消耗者,更能通过算法优化电网调度、提升绿电稳定性,形成“算力赋能能源、能源支撑算力”的闭环。美国政府推动的电网扩容与中国的“瓦特向比特转化”战略,均指向这一协同方向。

AI奇点不会因电力约束停滞,反而会倒逼能源体系与技术架构的深度变革。电力从来不是AI发展的“终点障碍”,而是筛选真正具备长期竞争力玩家的试金石。当大佬们的布局从算力延伸至能源基础设施,当电力技术与AI算法深度融合,这场瓶颈之争终将转化为产业升级的动力,为AI奇点的到来筑牢能源根基。

配资在线导航官网提示:文章来自网络,不代表本站观点。